Si el “ladrillo” (especulación inmobiliaria) arrastró al capital financiero por los suelos, hay otro “ladrillo” mucho peor a la vuelta de la esquina y a punto de reventar: el de las acciones de los grandes monopolios internacionales.

La cotización en bolsa de las acciones de las grandes multinacionales no tiene nada que ver con sus beneficios reales; son precios absolutamente inflados por la especulación. Marx diría que su valor no tiene nada que ver con su precio (valor de mercado) y, coo siempre, se acabará imponiendo el primero sobre el segundo.

Desde que hay índices bursátiles se sabe que cada vez que la cotización se dispara, el desplome llega inmediatamente después. En Wall Street el índice S&P500 se ha multiplicado por 3,7 desde 2009, favorecido por una política monetaria de la Reserva Federal de bajos tipos de interés a largo plazo.

Las multinacionales incluídas en dicho índice cotizan a unos valores que multiplican por 15 los beneficios aproximadamente, lo que no parece excesivo a primera vista si no se tiene en cuenta que estamos hablando de un plazo de tiempo de 8 años.

La relación entre la cotización y los beneficios se mide por el índice PER, que es bastante engañoso. Para corregirlo, el Premio Nóbel de Economía Robert Shiller elaboró otro diferente que depende del ciclo económico, es decir, no tiene en cuenta tanto los beneficios anuales como la inflación y, sobre todo, el promedio de beneficio en los últimos diez años.

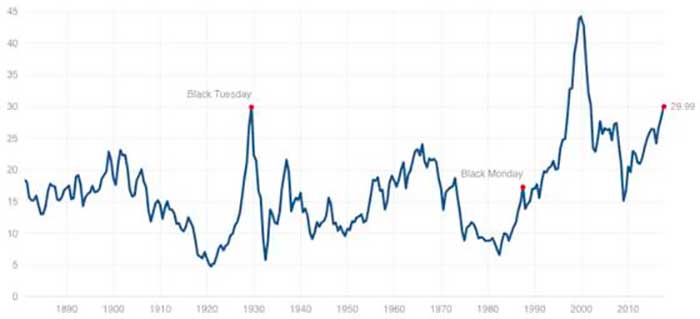

Pues bien, teniendo en cuenta la corrección de dicho índice, el desfase entre la cotización en bolsa de los grandes monopolios y sus beneficios se duplica, alcanzado un 30, lo que en el siglo pasado en Wall Street sólo se logró en dos ocasiones.

La primera fue en el famoso hundimiento de 1929 que marcó el inicio de la Gran Depresión y la segunda a finales de los noventa, cuando el PER corregido llegó hasta 44, su máximo registro histórico.

En el máximo de 1987 que precedió al “lunes negro” del mes de octubre, con una caída del 23 por ciento del Dow Jones, el PER corregido fue de sólo un 18, muy parecido al actual. La serie histórica se puede ver en el siguiente gráfico:

")